Rentas Vitalicias

Rentabiliza tu dinero. Garantiza la tranquilidad de tu jubilaciónSiempre. Pase lo que pase.

Rentas Vitalicias

Contratar una renta vitalicia mensual garantiza, tras la aportación del asegurado de una prima única, una renta vitalicia mensual hasta su fallecimiento. Además, aporta grandes ventajas fiscales para mayores de 65 años.

Garantizamos la jubilación de los ingenieros de Caminos.

Contrata con Mutualidad Caminos

Llega la tranquilidad a tu futuro. Si quieres una Renta Vitalicia con Mutualidad Caminos, contactaremos contigo.

Importe y Periodicidad

a elegir por el Asegurado

Importante ahorro fiscal

Cobertura vitalicia

Opción de reversión al cónyuge

Opción de reembolso

Información General

Objeto del Seguro

La Mutualidad garantiza el cobro mensual de una RENTA VITALICIA mensual hasta el fallecimiento del asegurado, con el abono de una prima única.

En caso constituir una renta vitalicia con motivo de la venta de un activo (piso, acciones, etc), con una edad superior a 65 años se generará un AHORRO FISCAL muy significativo.

Opciones de Contratación

La Renta Vitalicia puede contratarse con las siguientes posibilidades:

- Con reversión o sin reversión a una segunda cabeza asegurada, esto es con la posibilidad de cobrar la renta mensual hasta el fallecimiento de las dos cabezas aseguradas.

- Con reembolso o sin reembolso, esto es con la posibilidad de reembolso de un porcentaje de la prima única a los beneficiarios designados tras el fallecimiento del asegurado, o de los asegurados.

- Inmediata o diferida, esto es comenzando el cobro de la renta mensual de forma inmediata o difiriendo su cobro hasta una fecha.

Prima

El asegurado realiza la aportación con la que desea contratar la renta vitalicia mediante una prima única.

Prestación

El importe de la prestación garantizada se basa en la prima única, la edad del asegurado (o de los asegurados), las diferentes opciones de contratación y el interés técnico garantizado de contratación.

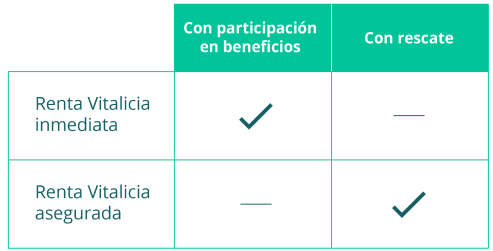

Productos de Mutualidad Caminos

La Mutualidad cuenta con dos productos de renta vitalicia, ambos con las mismas características opciones y ventajas, que se diferencian en lo siguiente:

Contacta con la Mutualidad para SOLICITAR MÁS INFORMACIÓN y realizar SIMULACIONES.

Con Participación en beneficios

- La Renta Vitalicia Inmediata participa cada año en el 90 % de los beneficios que se produzcan por la inversión de las provisiones matemáticas de la cartera de contratos con participación en beneficios financiera de la Mutualidad, netos de los gastos financieros y de inversión necesaria.

- Las revalorizaciones se harán efectivas una vez al año, a ejercicio vencido, mediante el incremento de la Renta Básica Garantizada que se materializarán en un suplemento o bono.

- La Renta Vitalicia Asegurada no cuenta con participación en beneficios

Con Rescate

- La Renta Vitalicia Asegurada tiene derecho de rescate. El valor del rescate será el menor valor entre la provisión matemática y el valor de mercado de los activos afectos a la póliza en la fecha de rescate.

- La Renta Vitalicia Inmediata no cuenta con derecho de rescate.

Fiscalidad de las rentas vitalicias

La Prima Única del Seguro de Renta Vitalicia no es deducible como gasto de la actividad profesional ni reduce la Base Imponible del IRPF.

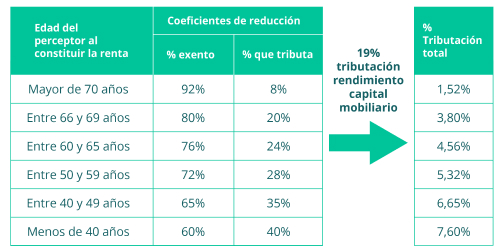

La legislación actual, sin embargo, favorece el cobro de pensiones a través de rentas vitalicias, tributando sólo por un porcentaje de la renta anual que se percibe, en función de la edad que tenga el asegurado en el momento de constituir la renta.

Así mismo, el cobro mediante una renta vitalicia de la venta de un activo puede significar un AHORRO FISCAL muy significativo para el asegurado;

Según el Artículo 42 “Exención por reinversión en rentas vitalicias” del Real Decreto 633/2015 de 10 de julio, por el que se modifican el Reglamento del IRPF, “Podrán gozar de exención las ganancias patrimoniales que se pongan de manifiesto con ocasión de la transmisión de elementos patrimoniales (no necesariamente inmuebles) por contribuyentes mayores de 65 años, siempre que el importe (total o parcial) obtenido por la transmisión se destine en el plazo de seis meses a constituir una renta vitalicia a su favor. El importe máximo destinado a constituir la renta vitalicia es de 240.000 €.

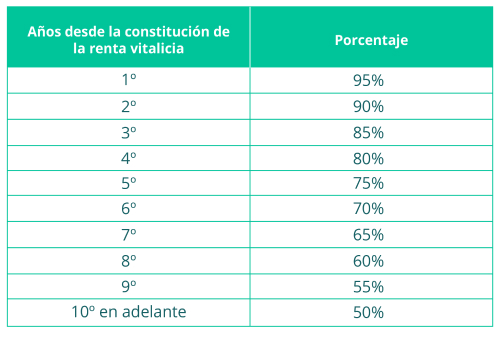

Además, a partir del 1 de abril 2019, se añaden en el RIRPF dos disposiciones (adicional novena y transitoria decimoctava), donde se establecen los requisitos que han de cumplir las rentas vitalicias aseguradas en las que existen mecanismos de reversión, períodos ciertos de prestación o fórmulas de contraseguro en caso de fallecimiento sobre contratos de ese tipo de rentas, a que se refieren el apartado 3 del artículo 38 (exención por reinversión en rentas vitalicias) y la disposición adicional tercera (planes individuales de ahorro sistemático) de la LIRPF.

Los requisitos son:

- En el supuesto de mecanismos de reversión: únicamente podrá existir, en caso de fallecimiento del asegurado, un potencial beneficiario de la renta vitalicia que revierta.

- En el caso de períodos ciertos de prestación: estos períodos no podrán exceder de 10 años desde la constitución de la renta vitalicia.

-

En el caso de fórmulas de contraseguro (reembolso): la cuantía total a percibir por fallecimiento del asegurado no puede exceder en ningún momento respecto del importe destinado a la constitución de la renta vitalicia de los siguientes porcentajes

Cuando el importe reinvertido sea inferior al total obtenido en la venta, únicamente se excluirá de tributación la parte proporcional de la ganancia patrimonial obtenida que corresponda a la cantidad reinvertida.

Ejemplo 1

Persona de 65 años, vende una vivienda por un importe de 500.000 €, obteniendo unas ganancias de 100.000€.

- Al estar limitada la reinversión a 240.000 €, sólo podrá reinvertir el 48 % de la venta, por lo que sólo podrá quedar exento del 48 % de los beneficios, 48.000 €, por el resto, 52.000 € deberá tributar como ahorro.

Ejemplo 2

Persona de 65 años, vende unas acciones por un importe de 200.000 €, obteniendo unas ganancias de 100.000€.

- Si reinvierte el 100 %, es decir, 200.000 €, quedará exento de tributar por la totalidad de las ganancias, 100.000 €.

- Si reinvierte el 50 %, es decir, 100.000 €, quedará exento de tributar por el 50 % de las plusvalías (50.000 €), por el otro 50 % (50.000 €) deberá tributar como ahorro.

Pago de capital por Fallecimiento

El/los beneficiario/s deberán comunicar el fallecimiento del asegurado, o de su cónyuge en caso de haber sido contratada reversión. La documentación a presentar, será:

- Copia de la póliza y recibo satisfecho.

- Certificado de Defunción del Asegurado.

- Certificado del médico que haya asistido al Asegurado, indicando el origen, evolución y naturaleza de la enfermedad o accidente que le causó la muerte.

- Certificado del Registro de Actos de Ultima Voluntades, copia del último Testamento o Acta Notarial de Declaración de Herederos o Auto Judicial de Declaración de Herederos, según proceda.

- Autoliquidación Total o Parcial del Impuesto de sucesiones o Liquidación Administrativa Parcial

Todos los justificantes documentales habrán de presentarse debidamente legalizados.

Los tributos que graven las prestaciones serán por cuenta del/los Beneficiario/s, en los términos que señale la legislación fiscal vigente en cada momento durante la duración de este Contrato.

Fe de Vida

El beneficiario, a partir de la fecha prevista para el inicio del pago de la renta, estará obligado a justificar su supervivencia a la Mutualidad, dos veces al año.

A tal efecto, deberán cumplimentar y remitir a la Mutualidad documento de fe de vida acompañada de la documentación adicional pertinente.

No obstante, la Mutualidad se reserva el derecho de comprobar la supervivencia del Beneficiario en cualquier momento, durante la vigencia del contrato.

Descarga de Documentos

Productos Relacionados

PIAS Caminos Inversión

Ahorra a largo plazo con importantes ventajas fiscales y máxima rentabilidad al asumir el riesgo de la inversión.

MÁS INFORMACIÓN

PIAS Caminos Asegurado

Ahorro a largo plazo con las mejores ventajas fiscales. El asegurado tiene derecho a percibir un importe de prestación asegurada, siempre que cumpla con el plan de financiación de las primas anuales.

MÁS INFORMACIÓN